客户至上 专业立本 协同创新 追求卓越

聚焦民法典 | 《民法典》之后,遗产税是否呼之欲出?

浏览量

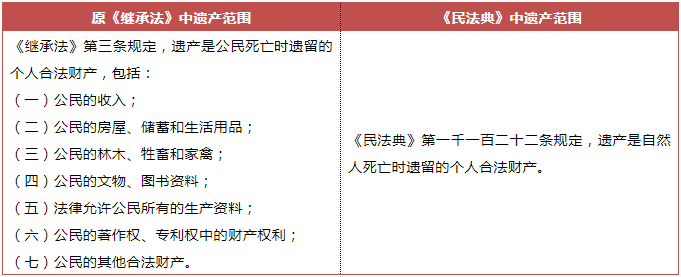

2020年5月28日,第十三届全国人民代表大会第三次会议高票表决通过了《民法典》,它被称为“社会生活的百科全书”,标志着我国将进入法典时代。

《民法典》共1260条,对诸多法律条文做了相应调整,其中继承编中遗产范围的调整最为尤为显著。

我们来看一下《继承法》和《民法典》中的遗产的范围有何不同:

此次民法典继承编将《继承法》中遗产范围,公民的收入、房屋、林木、文物、著作权等一一列举的方式删除,将遗产范围扩大为 “遗产是自然人死亡时遗留的个人合法财产”。立法上采取了概括的方式,只要是自然人合法取得的财产,包括虚拟货币、网络财产等,都属于遗产,可以被继承,最大限度地保障私有财产继承的需要。

遗产范围的扩大在某种程度上提升了遗产的曝光程度,这是否又一次释放了遗产税即将开征的信号?

何谓遗产税?

遗产税是一个国家或地区对死者留下的遗产征税,国外有时称为“死亡税”。遗产税是以被继承人去世后所遗留的财产为征税对象,向遗产的继承人和受遗赠人征收的税。征收遗产税的初衷,是为了通过对遗产和赠与财产的调节,防止贫富过分悬殊。

虽然我国目前未开征遗产税,但在世界范围内,遗产税并不鲜见。作为古老的税种,遗产税起源于4000多年前的古埃及,迄今为止世界上已有100多个国家和地区开征遗产税。

世界各国和地区对遗产税的设计也各具特色:

-1-

美国 最高税率40%

美国遗产税一般指联邦遗产税,该税种的首次开征可追溯到1979年,税率也经过多次调整,从起初的70%(1981年),到55%(2000年),如今的40%。

在遗产税率降低的同时,起征点也在不断的提高。2016年美国的遗产税起征点(个人赠与和继承财产额度)上调到545万美元/人,2018年1120万美元/人,2019年1140万美元/人,2020年1158万美元/人。

-2-

加拿大 0%

加拿大没有遗产税,但针对遗产却开征了各种名目的税费,最为典型的是遗嘱认证费和资本增值税。

遗嘱认证费即订立遗嘱的立遗嘱人向省政府缴纳的立遗嘱的手续费,各省手续费收费方式略有不同,但通常都是采用累进收税的方式。

此外在加拿大,人去世后其财产在转交过程中需要交纳资本增值税,即对财产的增值部分征税。例如某人去世后,其账下原本20000加元购入的股票现在市值50000加元,其子女若想继承该部分遗产,就应对股票增值的30000加元部分缴纳资本增值税。

-3-

英国 最高税率40%

英国居民在世界各地的所有资产都要缴纳遗产税,而非英籍人士只有在英国国内拥有的资产才需要支付遗产税,目前的遗产税率是40%。

英国遗产税分类类似于美国,包括生前遗产税和死亡遗产税:生前遗产税又分为人传人的潜在免税转让(暂时免税)和人传机构(例如信托机构)的生前转让(交税);死亡遗产税又分针对前述生前遗产税的补交税的情形和对某人去世后的死亡遗产进行征税的情形。

总而言之,英国的遗产税花样繁多,需要仔细识别。

-4-

德国 最高税率50%

德国遗产税实行分级遗产税制,对于配偶和其他近亲税率从7%至30%不等;相反的,与赠与人无关的受益人适用17%至50%的税率。

但同时也对免税内容作出规定:死亡人或赠与人的配偶享有基本免税额250000马克和额外免税额250000马克。每一个子女可免税90000马克,每一个孙子女免税额为50000马克。丧葬管理费用和死亡人债务允许扣除。此外,慈善公益捐赠全额免税。

-5-

日本 最高税率55%

日本遗产税在2015年后起征点降低,税率却有所增加。

具体而言,采取继承税制,即根据各个继承者继承遗产数额的多少纳税。对居民而言,不论其继承的是境内还是境外的遗产,都要征税;对非居民,仅就在日本继承的遗产征税。

-6-

韩国 最高税率50%

2001年后,韩国遗产税施行五级超额累进税率,扣除基本免税额后,1亿韩元以下(大约为59万RMB)的税率为10%;超过1.1亿部分税率为20%;超过5.9亿部分税率为30%;超过12.4亿部分税率为40%;超过40.4亿部分税率为50%。

从纳税的分段计算方式来看,韩国对遗产税的交纳规定更为细致。

-7-

台湾地区 最高税率20%

台湾地区立法院于2017年4月25日通过《遗产及赠与税法》修正草案,确定未来遗产税与赠与税由单一的税率10%改为10%、15%及20%的三级累进税率。

概览以上世界各国和地区各种形式的遗产税,我们可以发现遗产税既可作为一种税源增加政府的财政收入,又能在一定程度上调整贫富差距。

其实遗产税在我国的呼声已有百年之久

早在1912年的中华民国,时任北京政府财政总长周学熙便在向参议院报告财政施政方针的时候提出开征遗产税的主张。

1938年起,国民政府陆续公布《遗产税暂行条例》、《遗产税暂行条例施行细则》及相关配套法规,这标志着酝酿二十余年之久的遗产税终于开始实施。

抗日战争胜利后,国民政府于1946年公布《遗产税法》,但由于当时国内货币贬值、通货膨胀极其严重,尽管国民政府作出努力挽救现状,但还是改变不了当时币制紊乱崩盘的局面,《遗产税法》随之也成为了一纸空文。

新中国成立初期也曾设立过遗产税,但限于当时亟需恢复生产,和促进经济发展,国家决定暂不开征遗产税。

此后,在新中国的三次重大税制改革中遗产税均未被列入计划,但遗产税的开征与否的讨论一直没有停歇过,2001年第九届全国人民代表大会第四次会议批准的《中华人民共和国国民经济和社会发展第十个五年计划纲要》便提出要适时征收遗产税。

纵观近几年我国关于遗产税的立法动向,不难发现遗产税最为高光的时刻发生在2017年两会期间,时任全国政协委员的段祺华先生以专业角度提出需要对遗产税法律法规进行立法的建议。

2017年8月1日,财政部做出的《关于政协十二届全国委员会第五次会议第0107号[财税金融类018号]提案答复的函》(财税函[2017]197号)总结了遗产税的特点:一是征税范围复杂;二是征管程序复杂;三是征管配套条件要求高。

当前,遗产税的开征依然面临不少问题:

首先,作为遗产的财产具有隐蔽性,例如在弥留之际将财产转让给子孙,这项财产是否应被纳入遗产税的征税范围?

其次,遗产税虽然可以为政府增加财政收入,但这只是单一因素,其征收还需综合考量各方面的影响,譬如遗产税的开征可能会引起资本流出,影响国家、地区间的税收竞争和吸引投资。

再者,遗产税的征收门槛如何设置?是参照美国的1158万美元/人(约8200万人民币),还是类似日韩等国家的不足100万元人民币?

那么,我国的遗产税是否呼之欲出呢?

此次《民法典》扩大了遗产的范围,即自然人死亡时遗留的个人合法财产都可作为遗产,使得遗产税的征税范围更加明晰,从某种程度上为遗产税的开征又打下了一份基础。

相信在不久的将来,通过对遗产税开征条件的补充和完善,如采用类似英国的分类方式设置“生前”遗产税,或者根据国民收入水平设置合理门槛等,遗产税的立法进程将不断加快。

《民法典》在加大对私人财富保护力度的同时,也需要对财富的社会分配作出控制与平衡。纵观世界遗产税的现状及国内法治建设的步伐,遗产税的立法将是大势所趋。