客户至上 专业立本 协同创新 追求卓越

民营企业家如何做好资产保护与家企风险隔离?

企业家作为一类特殊的职业群体,一方面是光环、掌声与财富,另一方面是在风险与压力的双重包围下负重前行,在经济周期下行的大环境下,企业家何尝不是一种“高危职业”。

对于民营企业家,更是如此。

注:文中所用图片为课件内容,未经授权,请勿转载使用

大多数人都会羡慕企业家成功时的鲜衣怒马,却很少有人关心这个群体背后所承受的艰辛和苦难。所以,民营企业家在资产积累的过程中要特别注重财富的安全、资产的保护,做好企业资产和家庭资产、个人资产之间的风险隔离。

下面,让我们通过一系列的问题来拆解和探讨一下这个问题。

问题1:

为什么企业经营会影响家庭资产安全?

这个问题背后的底层逻辑是这样的:

企业经营会产生债务,而企业债务除了需要用企业自身的资产偿还之外,很多时候会因为很多原因需要企业家用个人资产,甚至家庭资产来偿还。

问题2:

为什么企业债务需要用企业家个人以及家庭资产来偿还?

这个问题比较复杂,总结来说主要是两个阶段的一系列经营决策与管理行为导致的结果:

第一阶段:设立阶段

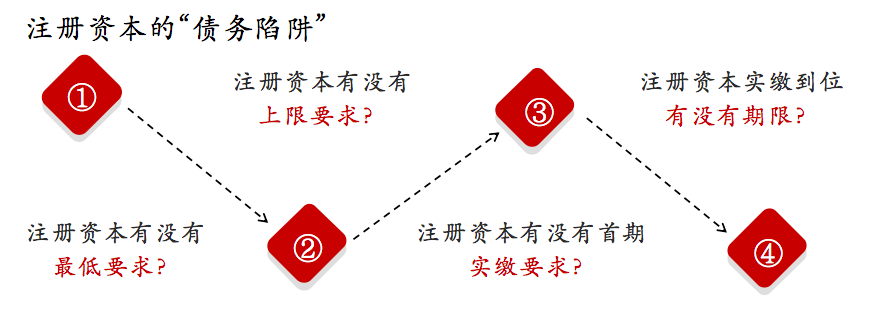

创业初期,如果企业组织形式选择了个人独资企业或合伙企业,基于法律本身对这几种组织形式要求设立人要承担或者在特殊情况下对企业债务承担无限连带责任的规定,一旦企业经营产生债务,不可避免的,就要使用企业家个人(如果已婚,就可能要使用家庭)全部资产来承担这个企业经营债务。

此外,很多创业者对于注册资本的认知与理解不到位,盲目虚高注册资本。

一旦企业在经营过程中发生债务风险,就会被债权人要求在认缴注册资本的范围内对企业的债务承担清偿责任,这个时候如果注册资本过高,这虚高部分的金额全部要使用创业者个人(如果已婚,就可能要使用家庭)全部资产来填补。

第二阶段:经营阶段

《公司法》第二十条规定:公司股东应当遵守法律、行政法规和公司章程,依法行使股东权利,不得滥用股东权利损害公司或者其他股东的利益;不得滥用公司法人独立地位和股东有限责任损害公司债权人的利益。

公司股东滥用股东权利给公司或者其他股东造成损失的,应当依法承担赔偿责任。公司股东滥用公司法人独立地位和股东有限责任,逃避债务,严重损害公司债权人利益的,应当对公司债务承担连带责任。

公司法20条的法人人格否认应该是悬在每一个创业人头上的达摩克利斯之剑。然而,大多数创业者对于这个法条是不知道或者漠视的。

一旦在企业经营过程中,创业者有诸如此类家庭资产与企业资产不分的动作或者行为,就可能会被认定为“滥用股东权利、滥用公司法人独立地位和股东有限责任”,要对公司债务承担连带责任,也就是要用创业者个人(如果已婚,就可能要使用家庭)全部资产来偿还。

问题3:

如何防止企业经营影响产生的债务影响家庭资产安全?

这也是一个很大的问题,结合前述示例的风险来源,建议如下:

第一,谨慎决策、合规经营

具体表现为:根据经营需要,合理选择组织形式与注册资本;做好初创期股权架构安排;保证公司财产独立/经营独立组织机构独立;关联公司不要有资金混同/不要有不合理业务混同;不要以股东个人的名义进行公司的活动;股东不要用个人账户收取企业应收账款。

第二,合理安排公司股权结构、规范财务收支流程

第三,巧用资产代持协议

什么叫资产代持呢?

通俗地讲,就是自己名下合法所有的财产由于各种各样的原因,临时或者暂时登记在他人名下,这就叫资产代持。基于代持标的物的不同,资产代持通常又会表现为股权代持、房产代持、资金代持……

资产代持这种方式到底好不好呢?

从律师视角,尤其是一个家族财富保护与传承的专业律师视角,我认为相比于把资产登记在自己名下,“资产代持是私人/家族财富风险管理的智慧结晶”。然而,由于很多人对于如何科学合理地进行资产代持并不了解,因此,很多时候会因为资产代持发生各种各样的风险。

对于这个资产代持的两个变量的外围风险,建议如下:

1.签订规范的代持协议

书面协议/配偶签字确认/父母与子女等可能分割的关联人签字/约定明确的违约及损害赔偿责任

2.选择合适的名义持有人

信得过/家庭结构简单/自身负债概率低/必要时配备专业遗嘱

3.代持资产反向抵押、质押给实际所有人

书面抵押/质押协议/办理抵押/质押登记

4.定期查看凭证,科学有效管理

第四,巧用家族信托

到底什么是家族信托呢?

家族信托跟传统的投资理财有什么区别?

家族信托是不是必须要让信托公司来做受托人?

家族信托是不是必须要1000万才有资格设立?

在无数个场合,提到家族信托,会被很多人各种花式拷问。

这也反映与折射出,大家开始关注与了解这个曾经被誉为“皇冠上的明珠”的家族财富传承工具。(篇幅原因,本次就不对家族信托做过度拆解,欢迎关注后期内容)

家族信托,其实本质上是资产持有方式的一种法律制度或法律结构,或者说是一种升级版的资产代持。

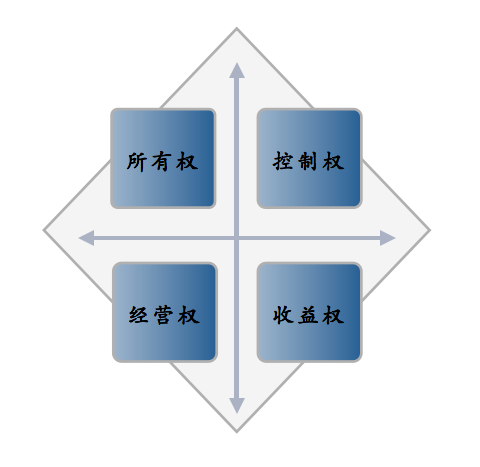

在财富创造者、持有者、管理者、收益者之间,从委托人、受托人、保护人、受益人之间做不同的组合,最终去实现所有权、经营权、控制权、收益权的分离。

基于信托所有权转移的生效要件,实现债务隔离、婚姻风险防范、财富定向传承、遗产税筹划、家族慈善等功能。

第五,善用商业保险

人常说“谈虎色变”,但是在当下很多人的潜意识中,有“谈保险色变”、对保险“拒而远之”的客观现状。

不得不承认,我们国家的保险制度的确是近些年才逐步规范与发展起来的,不论是保险从业人员的素养、还是保险产品的设计与实用性,都在逐渐进步。所以我们大家也要带着进步的眼光来看待与对外保险。

保险从本质上来讲,与信托是异曲同工的原理,它是在投保人、被保险人、受益人之间做不同的架构组合,再结合我国《保险法》的相关规定,某种程度上实现规避债务、防范婚变、定向传承、税务筹划等等功能。

第六,搭建顶层管理架构

第七,建立科学财富传承观

家族财富的传承绝不仅仅是物质财富、有形资产的传承,家族精神、经营性产业财富、非经营性财富、无形资产也需要规划与传承。这个过程里要伴随财富管理、企业治理、家族治理多维度以及对应的传承机制来组合实现。

问题4:

为什么这些年财富管理、财富保护、财富传承这些概念突然火爆起来?

倒推10年甚至20年,除了偶发的豪门大族会发生各种抢夺大战外,我们身边的大多数家庭、大多数人群都没有太因为财产继承、财产分割这样的事情焦虑或者烦恼。

但是这些年,突然身边开始出现各种离奇、古怪、频发的财富纷争。作为一个财富管理专业律师,我认为,首先是因为财富的种类发生了变化。

多元化的财富构成,是目前普遍私人个体的财富现状。基于这样的财富现状,就导致了不光是民营企业家,包括我们每一个私人个体,都被各种风险充斥与包裹着。

所以,我们需要未雨绸缪,需要提前规划,需要在一切风险都还没有发生的时候,通过各种法律与金融工具的组合,以终为始的安排与规划我们目前的家庭与个人财富,实现我们的财富创造与保护的终极目标。即在不确定的时代,把确定的财富,在确定的时间,用确定的方式,给予确定的人,完成确定的事。

以上内容是永嘉信财富传承荟23期也是特别的一期走进机构的现场分享内容,特别同步分享给关注永嘉信律师事务所、关注私人财富管理业务部的各位朋友们。

关于“永嘉信财富传承荟”

永嘉信财富传承荟是永嘉信律师事务所私人财富管理业务部自2020年6月对外推出的一个每月一期、公益公开的分享活动。

截止到本次活动,已经成功举行了23期,从不同的视角、不同的维度解释私人财富管理、家族财富保护与传承中的问题,从律师视角解读各种法律与金融的工具,希望能够通过持续不断的对外输出专业知识以及服务理念,唤起大众对私人财富管理、家族财富传承的意识。

财富传承荟往期照片

最后,借用我23期课件中的一个金句,财富只是结果,它的背后是一连串关于“人”和“事”的正确决策。愿我们所有的朋友都能基业常青,家族兴旺。